1. 導入

S&P500は、長期投資の王道として多くの投資家に支持されています。しかし、5年という比較的短期間でも資産を増やすことは可能なのでしょうか?

本記事では、S&P500を活用して5年間で資産を増やす投資戦略を紹介します。

特に、年間240万円(NISA成長投資枠を最大活用)を積み立てた場合のシミュレーションを交えながら、どのように資産が増えていくのかを解説します。

2. 本題

① S&P500とは?長期投資に向いている理由

S&P500は、米国の代表的な500社の企業で構成される株価指数であり、過去のデータでは年率平均7〜10%のリターンが期待できます。米国経済の成長に連動するため、長期的に安定成長が見込めるのが特徴です。

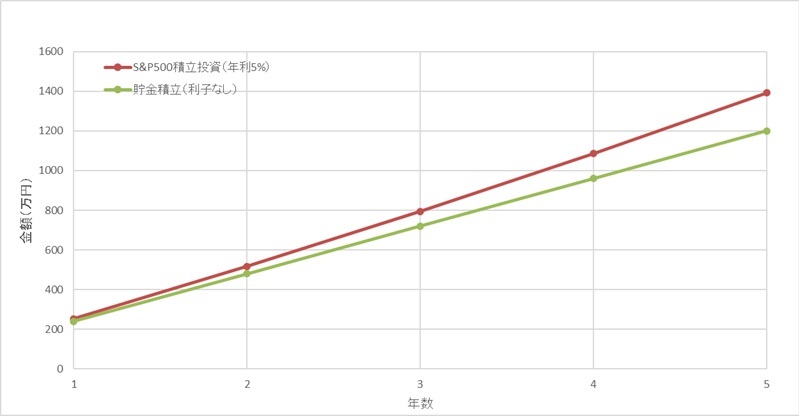

② 5年間で資産を増やす!S&P500の投資シミュレーション

ここでは、年間240万円(毎月20万円)をS&P500に投資した場合の成長イメージをシミュレーションします。

想定条件

- 年間投資額:240万円(毎月20万円)

- 投資期間:5年間

- 想定利回り:年5%(複利運用)

| 年数 | 拠出額合計 | 運用益 | 資産合計 |

|---|---|---|---|

| 1年目 | 240万円 | 約6万円 | 約246万円 |

| 2年目 | 480万円 | 約30万円 | 約510万円 |

| 3年目 | 720万円 | 約72万円 | 約792万円 |

| 4年目 | 960万円 | 約132万円 | 約1,092万円 |

| 5年目 | 1,200万円 | 約210万円 | 約1,410万円 |

※ 上記は概算であり、実際の市場環境によって変動します。

預金積み立てのみでは1200万円となり、これをS&P500 で積み立てをすると、

5年間で約210万円の運用益を得ることができ、総資産は約1,410万円に到達します。

③ 積立投資 vs 一括投資 どちらが有利?

積立投資(ドルコスト平均法)のメリット・デメリット

✅ メリット:価格変動リスクを分散できるため、暴落時でも平均取得単価を抑えられる

❌ デメリット:一括投資に比べると市場が右肩上がりの時にリターンが低くなる可能性がある

一括投資のメリット・デメリット

✅ メリット:市場が上昇すればより大きなリターンを得られる

❌ デメリット:投資時期によっては大きな損失を被るリスクがある

5年という比較的短期間では、リスク分散を図れる積立投資が無難な選択と言えます。

④ 下落相場での対応策

「もし投資期間中に暴落が来たらどうすればいいのか?」

S&P500は長期的には成長を続けていますが、一時的な下落は避けられません。

実際に、リーマンショック後やコロナショック後のS&P500は数年で回復しています。

そのため、暴落時に焦って売却せず、積立を継続することが重要です。むしろ、暴落時は割安な価格で多くの口数を買えるチャンスと捉えましょう。

3. まとめ

- S&P500は5年間の投資でも有効な選択肢!

- 短期的な変動を気にせず、淡々と積立を続けることが大切

- 暴落時でも焦らず投資を継続すれば、資産は成長する可能性が高い

次回の記事では、**「高配当株で維持費をまかなう方法」**について解説します!

コメント